– NUOVA CERTIFICAZIONE UNICA TELEMATICA (MODELLO CU)

– TASSA DI VIDIMAZIONE DEI LIBRI SOCIALI PER IL 2015

– CERTIFICAZIONE DEGLI UTILI DISTRIBUITI NEL 2014

– PRINCIPALI SCADENZE DAL 16 FEBBRAIO AL 15 MARZO 2015

NUOVA CERTIFICAZIONE UNICA TELEMATICA (MODELLO CU)

In vista della dichiarazione precompilata, sono state modificate le regole per la certificazione delle ritenute operate dai soggetti che rivestono la qualifica di sostituti d’imposta.

Il D.Lgs. n. 175/14 prevede infatti che:

- i sostituti di imposta rilasciano un’apposita Certificazione Unica anche ai fini dei contributi dovuti all’Istituto nazionale per la previdenza sociale (Inps), attestante l’ammontare complessivo delle dette somme e valori, l’ammontare delle ritenute operate, delle detrazioni di imposta effettuate e dei contributi previdenziali ed assistenziali;

- le certificazioni sono consegnate agli interessati entro il 28 febbraio dell’anno successivo a quello in cui le somme ed i valori sono stati corrisposti (quindi entro il 28 febbraio 2015 vanno rilasciate quelle relative all’anno 2014), ovvero entro 12 giorni dalla richiesta degli stessi in caso di interruzione del rapporto di lavoro;

- le certificazioni sono trasmesse in via telematica all’Agenzia delle Entrate entro il 7 marzo (visto che il 7 cade di sabato la scadenza di quest’anno sarà pertanto il 9 marzo 2015) dell’anno successivo a quello in cui le somme ed i valori sono stati corrisposti. Per ogni certificazione omessa, tardiva o errata si applica la sanzione di 100 euro, senza possibilità di applicare il cumulo. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i 5 giorni successivi alla scadenza indicata nel primo periodo.

Non è una novità che si debba rilasciare una certificazione delle somme corrisposte e delle trattenute operate, così come non è innovativo che tale certificazione debba essere consegnata (in forma cartacea) al percipiente entro il 28 febbraio dell’anno successivo.

La novità, invece, si rinviene:

- nell’obbligo di trasmissione telematica di tali documenti all’Agenzia delle Entrate entro il 7 marzo di ogni anno;

- nell’esistenza di una specifica sanzione di 100 euro per ciascuna certificazione non trasmessa o trasmessa con dati inesatti (salvo rimediare con un nuovo invio entro i 5 giorni dalla scadenza), peraltro non riducibile con il meccanismo del cumulo. Ciò sta a significare che se ometto 10 certificazioni, mi vengono addebitati 1.000 euro di sanzione. Sul tema peraltro l’Agenzia ha affermato che non risulta neppure applicabile il ravvedimento operoso per sanare una ritardata presentazione.

Di fronte a questo panorama, vi è l’ulteriore novità: la certificazione dovrà essere compilata utilizzando il nuovo tracciato della Certificazione Unica, documento che incorpora il vecchio Cud (da sempre redatto su documentazione predeterminata) e le certificazioni degli altri redditi corrisposti (da sempre invece lasciate in forma libera) quali, ad esempio, i professionisti, gli agenti e rappresentanti, gli sportivi, ecc..

Quindi, le “vecchie” certificazioni, rilasciate nel passato, oggi non possono più essere utilizzate.

Peraltro, va riscontrato che molte delle informazioni richieste non serviranno affatto alla elaborazione della dichiarazione precompilata; ad esempio, la certificazione dei professionisti con partita Iva, degli agenti e rappresentanti, ecc. soggetti per i quali si continuerà a compilare il classico modello Unico. Le istruzioni precisano che anche tali ritenute devono essere incluse nella Certificazione Unica.

Il flusso da inviare si compone di tre parti (di cui una obbligatoria e le altre due eventuali):

- frontespizio (tipo di comunicazione, dati del sostituto, dati del firmatario, firma e impegno alla presentazione telematica);

- quadro CT: informazioni riguardanti la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle Entrate;

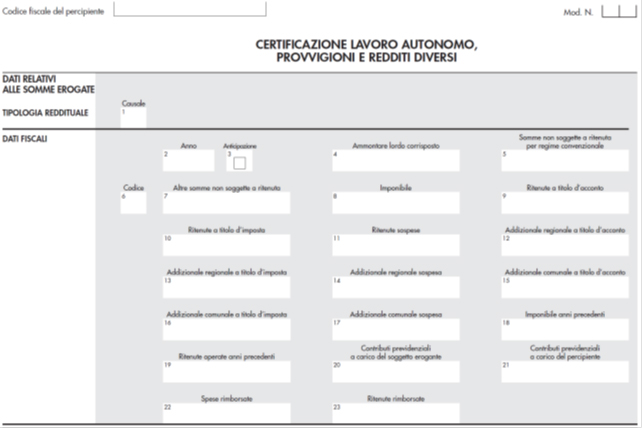

- Certificazione Unica vera e propria: dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati, assistenza fiscale e certificazioni lavoro autonomo, provvigioni e redditi diversi.

Ai fini organizzativi, per raccordare l’operatività degli studi dei commercialisti e dei consulenti del lavoro, al pari di quanto avviene per l’invio del modello 770, è data facoltà ai sostituti di suddividere il flusso telematico inviando separatamente, ad esempio:

- frontespizio, quadro CT e certificazioni dati lavoro dipendente e assimilati;

- frontespizio e certificazioni dati lavoro autonomo, provvigioni e redditi diversi.

Di seguito si riporta il quadro relativo alla certificazione per i redditi di lavoro autonomo, provvigioni e redditi diversi.

Il modello utilizzabile così come le relative istruzioni di compilazione possono essere scaricate dal sito dell’Agenzia delle Entrate al seguente link:

Si ribadisce che tali certificazioni, oltre che inviate ai sostituiti, devono anche essere inviate all’Agenzia entro la richiamata scadenza del 9 marzo 2015. Pertanto, anche i contribuenti che si occupano direttamente dell’invio delle certificazioni ai sostituiti, devono consegnarne tempestivamente una copia allo studio al fine di provvedere all’invio telematico della Certificazione Unica.

Considerando le pesantissime sanzioni per le omissioni e le irregolarità dell’invio, di cui in precedenza si è detto, si evidenzia alla clientela che si affida allo studio per l’adempimento, che tutte le fatture riportanti ritenute d’acconto operate nel 2014 devono essere tempestivamente consegnate allo studio.

TASSA DI VIDIMAZIONE DEI LIBRI SOCIALI PER IL 2015

Come ogni anno, entro il 16 marzo 2015

- le società di capitali,

- le società consortili,

- le aziende speciali degli enti locali (e i consorzi costituiti fra gli stessi),

- gli enti commerciali,

devono effettuare il versamento della tassa di concessione governativa relativa alla vidimazione dei libri sociali per l’anno 2015.

Pur essendo stata abolita la vidimazione annuale dei registri contabili, resta in vigore per taluni registri l’applicazione dell’imposta di bollo e, per le categorie di soggetti citati, è dovuta la tassa di concessione governativa.

Il versamento forfetario deve essere effettuato annualmente, prescindendo dal numero dei registri tenuti e dalle relative pagine nella misura di:

| € 309,87 | per la generalità delle società; | |

| € 516,46 | per le società con capitale sociale all’1/1/2015 superiore ad € 516.456,90. |

Tale versamento dovrà essere esibito alla Camera di Commercio (o agli altri soggetti abilitati alla vidimazione) in occasione di ogni richiesta di vidimazione dei libri sociali successiva al termine di versamento del 16 marzo 2015.

Soggetti esclusi

Sono escluse dal pagamento della tassa di concessione governativa:

- le società di persone;

- le società cooperative;

- le società di mutua assicurazione;

- gli enti non commerciali;

- le società di capitali sportive dilettantistiche.

| Le società escluse dal versamento della tassa annuale sono soggette ad imposta di bollo in misura doppia da applicare sulle pagine del libro giornale e del libro degli inventari. |

Versamento

Solo in sede di costituzione della società tale tassa va versata con bollettino postale.

Per le annualità successive il versamento deve essere effettuato esclusivamente attraverso il modello F24:

- utilizzando per tutte le tipologie di società il codice tributo 7085 nella sezione “Erario”;

- indicando, quale annualità, il 2015 (l’anno per il quale si versa la tassa).

CERTIFICAZIONE DEGLI UTILI DISTRIBUITI NEL 2014

I soggetti, sostituti d’imposta, che nel corso del 2014 hanno erogato:

- utili derivanti dalla partecipazione in SIIQ ed in SIINQ (società di investimento immobiliare quotate o non quotate), assoggettati alla ritenuta alla fonte a titolo d’acconto,

- proventi derivanti da titoli e strumenti finanziari assimilati alle azioni,

- interessi (riqualificati come dividendi) dei finanziamenti eccedenti di cui all’art. 98 Tuir (in vigore fino al 31 dicembre 2007) direttamente erogati dal socio o dalle sue parti correlate,

ovvero hanno distribuito:

- riserve di utili, anche dalle società che si trovano in regime di trasparenza fiscale (per queste ultime concorreranno alla formazione del reddito da capitale dei percipienti solo le distribuzioni relative agli utili realizzati ante opzione per trasparenza),

- riserve di capitale, verificandosi la presunzione di cui all’art. 47 co.1 Tuir (in tal caso la società dovrà specificare la natura delle riserve oggetto della distribuzione ed il regime fiscale applicabile),

o ancora hanno remunerato contratti di associazione in partecipazione e cointeressenza con apporto di capitale ovvero di capitale e opere o servizi, devono rilasciare entro il 2 marzo 2015 (essendo il giorno 28 febbraio 2015 un sabato) le certificazioni attestanti l’avvenuta erogazione/distribuzione/remunerazione delle somme sopra dettagliate.

Tale certificazione deve avvenire utilizzando l’apposito modello CUPE messo a disposizione dall’Agenzia delle Entrate sul proprio sito.

| Con particolare riferimento ai dividendi di partecipazioni qualificate detenute da persone fisiche si ricorda che gli utili derivanti dalla partecipazione in soggetti Ires ed i proventi equiparati derivanti da titoli e strumenti finanziari assimilati alle azioni, formati con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007, concorrono alla formazione del reddito complessivo nella misura del 49,72% (in caso diverso concorrerà alla formazione del reddito complessivo solo il 40% degli utili distribuiti).Nei casi in cui il percettore socio sia un soggetto Ires, a prescindere dalla qualificazione o meno della partecipazione, si applica in capo al socio la tassazione della misura del 5% dell’ammontare del dividendo. |

| Novità | La legge di Stabilità 2015 ha modificato il regime di tassazione dei redditi percepiti all’interno dell’attività istituzionale dagli enti non commerciali, per questi infatti la misura della tassazione sale dal 5% al 77,74%. Quale misura compensativa del predetto incremento retroattivo per il 2014 la norma prevede il riconoscimento di un credito d’imposta pari alla maggiore Ires dovuta. |

La certificazione può essere rilasciata anche ai soggetti non residenti, nonostante le somme siano state assoggettate a ritenuta a titolo d’imposta o ad imposta sostitutiva, per consentire agli stessi il recupero del credito d’imposta (nel Paese estero di residenza) per le imposte pagate in Italia.

Non devono essere certificati da parte delle società emittenti:

- gli utili e gli altri proventi assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva ai sensi degli artt. 27 e 27-ter del D.P.R. n. 600/73 (tali dati vanno monitorati in quanto da dichiarare nel modello 770 ordinario da parte del soggetto emittente);

- gli utili ed i proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio di cui all’art. 7 del D.Lgs. n. 461/97.

| I dati contenuti nella certificazione saranno utilizzati:· dal soggetto percipiente persona fisica ai fini della dichiarazione nel modello Unico 2015 (o nel modello 730/2015);· dal soggetto che ha corrisposto le somme ai fini della compilazione del modello 770 ordinario 2015. |

PRINCIPALI SCADENZE DAL 16 FEBBRAIO AL 15 MARZO 2015

Di seguito evidenziamo i principali adempimenti, con il commento dei termini di prossima scadenza.

| Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’art. 7 del D.L. n. 70/11.In primo piano vengono illustrate, se esistenti, le principali scadenze o termini oggetto di provvedimenti straordinari, mentre di seguito si riportano le scadenze mensili, trimestrali o annuali a regime. |

| SCADENZE FISSE | |

| 16febbraio | Registrazioni contabiliUltimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro.Fatturazione differitaScade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente.

Registrazioni contabili associazioni sportive dilettantistiche Scade il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi ed i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro.

Ravvedimento versamenti entro 30 giorni Termine ultimo per procedere alla regolarizzazione, con sanzione ridotta pari al 3%, degli omessi o insufficienti versamenti di imposte e ritenute non effettuati, ovvero effettuati in misura ridotta, entro lo scorso 16 gennaio 2015.

Versamenti Iva mensili Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di gennaio, codice tributo 6001. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (art. 1 co. 3 D.P.R. n. 100/98) versano oggi l’Iva dovuta per il secondo mese precedente.

Versamento dei contributi Inps Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di gennaio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, a progetto, ai compensi occasionali, e ai rapporti di associazione in partecipazione.

|

| 16febbraio | Inps – Contributi dovuti da artigiani e commerciantiPer gli artigiani ed i commercianti iscritti all’Inps scade oggi il versamento relativo al quarto trimestre 2014.Autoliquidazione InailScade oggi il termine ultimo per procedere all’autoliquidazione e al versamento in unica soluzione, o quale prima rata, del premio Inail relativo al saldo 2014 ed all’acconto 2015. È possibile procedere al pagamento, oltre che in un’unica soluzione, anche in quattro rate, la prima delle quali entro il 16 febbraio 2015 e le successive rispettivamente entro il giorno 16 dei mesi di maggio, agosto e novembre 2015.

Versamento del saldo dell’imposta sostitutiva Scade oggi il versamento a saldo dell’imposta imposta sostitutiva dell’11% dovuta sul trattamento di fine rapporto. Il versamento del saldo è al netto dell’acconto del 16 dicembre dell’anno precedente e deve effettuarsi con modello F24 e codice tributo 1713.Iva infragruppo Scade oggi, il termine per la presentazione dell’opzione relativa ai versamenti iva infragruppo per il 2015. L’opzione deve essere presentata esclusivamente in via telematica.

Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: sui redditi di lavoro dipendente unitamente al versamento delle addizionali all’Irpef, sui redditi di lavoro assimilati al lavoro dipendente, sui redditi di lavoro autonomo, sulle provvigioni, sui redditi di capitale, sui redditi diversi, sulle indennità di cessazione del rapporto di agenzia, sulle indennità di cessazione del rapporto di collaborazione a progetto.

Versamento ritenute da parte condomini Scade oggi il versamento delle ritenute operate dai condomini sui corrispettivi corrisposti nel mese precedente riferiti a prestazioni di servizi effettuate nell’esercizio di imprese per contratti di appalto, opere e servizi.

ACCISE – Versamento imposta Scade il termine per il pagamento dell’accisa sui prodotti energetici ad essa soggetti, immessi in consumo nel mese precedente.

|

| 20febbraio | Presentazione dichiarazione periodica ConaiScade oggi il termine di presentazione della dichiarazione periodica Conai riferita al mese di gennaio 2015 da parte dei contribuenti tenuti a tale adempimento con cadenza mensile. |

| 25febbraio | Presentazione elenchi Intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle cessioni intracomunitarie effettuate nel mese precedente. |

| 2marzo | Autoliquidazione InailScade oggi il termine per la trasmissione telematica della dichiarazione relativa alla autoliquidazione Inail il cui pagamento è stato fatto in unica soluzione o quale prima rata il 16 febbraio 2015. Presentazione elenchi Intra 12 mensiliUltimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di gennaio 2015.

Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori a progetto e associati in partecipazione relativi al mese di gennaio 2015.

Presentazione Comunicazione Dati Iva 2015 – Dichiarazione Iva 2015 Scade oggi il termine di presentazione della Comunicazione annuale dei dati relativi all’imposta sul valore aggiunto riferita al 2014. Il contribuente può scegliere di presentare entro tale data la Dichiarazione annuale Iva in forma autonoma, in tal caso questi risulterà esonerato dall’obbligo di presentazione della Comunicazione annuale dati Iva.

Certificazione UnicaScade oggi il termine per la consegna della Certificazione Unica da parte dei sostituti che hanno applicato le ritenute sui redditi/compensi corrisposti nel 2014. La certificazione dei redditi di lavoro dipendente e assimilati, di lavoro autonomo, delle provvigioni e dei redditi diversi deve essere redatta in conformità al modello CU 2015 che dovrà essere inviato in via telematica all’Agenzia delle Entrate entro il 7 marzo 2015.Comunicazione di acquisto da operatori di San Marino Scade oggi il termine, con riferimento al mese di gennaio 2015, per la comunicazione in forma analitica delle operazioni con operatori san marinesi annotate sui registri Iva.

|

| 3marzo | Versamento dell’imposta di registro sui contratti di locazioneScade oggi il termine per il versamento dell’imposta di registro sui contratti di locazione nuovi o rinnovati tacitamente con decorrenza 1° febbraio 2015. |

Lo Studio rimane a disposizione per ogni ulteriore chiarimento.