24 febbraio 2017

Argomenti trattati:

– NUOVO MODELLO PER L’INVIO TELEMATICO DELLE LETTERE DI INTENTO

Procedura

L’articolo 20 del D.Lgs. n. 175/2014 (Decreto Semplificazioni) ha riscritto la procedura attraverso la quale gli esportatori abituali possono beneficiare dell’acquisto di beni e servizi senza il pagamento dell’Iva (regime di non imponibilità Iva previsto dall’articolo 8, comma 1 lettera c), D.P.R. n. 633/1972).

Con i provvedimenti direttoriali in data 12 dicembre 2014 e 11 febbraio 2015 l’Agenzia delle entrate aveva quindi approvato e apportato correzioni al modello DI con il quale l’esportatore abituale (e non più il fornitore come avveniva nel precedente sistema) deve comunicare telematicamente i dati contenuti nelle lettere di intento.

⇒ Adempimenti dell’esportatore abituale

Dal 1° gennaio 2015, quindi, l’obbligo di trasmissione telematica delle dichiarazioni di intento è trasferito in capo all’esportatore abituale, che deve:

- trasmettere telematicamente all’Agenzia delle entrate i dati contenuti nella lettera di intento, preventivamente agli acquisti che intende effettuare;

- successivamente, consegnare al proprio fornitore copia della dichiarazione di intento trasmessa e della ricevuta di presentazione rilasciata dall’Agenzia delle entrate.

⇒ Adempimenti del fornitore

Per quanto riguarda il fornitore, invece, lo stesso può verificare l’avvenuta trasmissione in due modi:

- accedere sul sito dell’Agenzia delle entrate seguendo il percorso Servizi online / Servizi fiscali / Servizi senza registrazione / Verifica ricevuta dichiarazione di intento e, inserendo alcuni dati quali il numero di protocollo e il numero progressivo della lettera di intento, l’anno della dichiarazione, il codice fiscale del dichiarante e l’indicazione del destinatario, effettuare il riscontro dell’avvenuta presentazione;

- per i soggetti abilitati ai servizi Entratel o Fisconline, consultando le informazioni relative alle lettere di intento nel proprio cassetto fiscale accessibile dal sito internet dell’Agenzia delle entrate.

In capo ai fornitori poi è fatto obbligo di riepilogare, nello specifico quadro VI della propria dichiarazione annuale Iva, i dati delle lettere di intento ricevute.

Sanzioni

Dal punto delle violazioni occorre segnalare come dal 1° gennaio 2016 l’impianto sanzionatorio si sia modificato in seguito alla riforma introdotta con il D.Lgs. n. 158/2015, con la quale il Legislatore

ha operato, nel rispetto del principio di proporzionalità della sanzione in funzione della gravità della violazione, un passaggio dalla sanzione proporzionale a quella fissa (anch’essa riducibile peraltro mediante utilizzo dello strumento del ravvedimento operoso) per talune fattispecie.

La disciplina sanzionatoria delle violazioni in tema di lettere di intento è contenuta nell’articolo 7 D.Lgs. n. 471/1997, le cui fattispecie si propongono di seguito in forma di rappresentazione schematica.

|

Fattispecie |

Sanzione prevista |

Riferimento |

| Cedente/prestatore che effettua operazioni N.I. articolo 8 lettera c) in mancanza di lettera di intento |

in misura proporzionale dal 100% al 200% dell’imposta |

comma 3 |

| Cessionario/committente che emette lettera di intento in mancanza dei presupposti di legge (non risponde mai il fornitore) |

in misura proporzionale dal 100% al 200% dell’imposta |

comma 4 |

| Cessionario/committente che emette lettera di intento in misura superiore al plafond disponibile (c.d. “splafonamento”) |

in misura proporzionale dal 100% al 200% dell’imposta |

comma 4 |

| Cedente/prestatore che effettua operazioni N.I. articolo 8 lettera c) prima di aver ricevuto o riscontrato la lettera di intento |

in misura fissa tra 250 euro e 2.000 euro |

comma 4-bis |

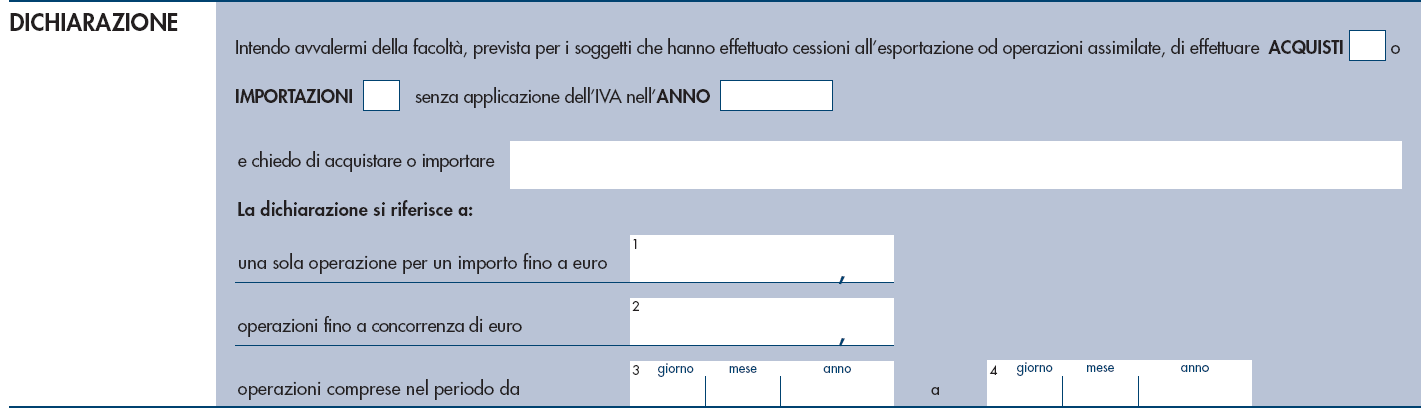

Nuovo modello

Con il recente provvedimento direttoriale datato 2 dicembre 2016 l’Agenzia delle entrate ha approvato un nuovo modello DI con le relative istruzioni al fine di eliminare – con una dichiarata finalità antievasione – la possibilità di indicare, tra le diverse opzioni esercitabili, quella riferita al periodo di validità delle dichiarazioni di intento. Rimangono, pertanto, esercitabili solo due opzioni, entrambe legate alla indicazione di un importo entro il quale è possibile emettere fattura senza applicazione dell’Iva.

| N.B. |

Il citato provvedimento ha disposto che il nuovo modello va utilizzato per le dichiarazioni di intento relative alle operazioni di acquisto da effettuare a decorrere dal prossimo 1° marzo 2017. |

Per quegli esportatori abituali, quindi, che alla fine dello scorso anno o agli inizi del 2017 hanno emesso lettere di intento da inviare ai propri fornitori, al fine di poter ricevere fin da subito fatture senza applicazione dell’Iva ai sensi dell’articolo 8, comma 1 lettera c), D.P.R. n. 633/1972, la trasmissione telematica dei dati in esse contenuti dovranno essere ancora trasmessi con il modello approvato con il Provvedimento direttoriale 12 dicembre 2014, che di seguito si riporta.

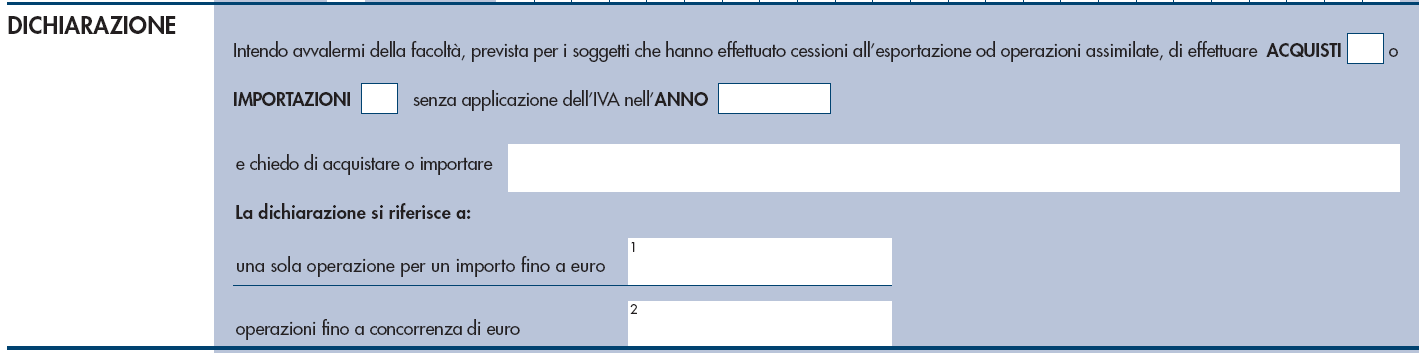

⇒ Modello valido fino al 28 febbraio 2017

- Modello valido dal 1° marzo 2017

| OPZIONE 3 ELIMINATA |

I molti operatori che hanno adempiuto all’obbligo telematico utilizzando correttamente il modello in vigore fino al 28 febbraio 2017 e che in esso hanno esercitato l’opzione riferita all’intervallo temporale (quella soppressa a partire dal prossimo 1° marzo 2017), si sono chiesti se la comunicazione presentata potesse o meno mantenere validità per tutto l’anno 2017 oppure se fosse necessario procedere ad una nuova presentazione secondo le modalità previste dal nuovo Provvedimento del 2 dicembre 2016 entro la data del 1° marzo 2017.

Purtroppo, con un atteggiamento che non depone certo a favore di uno “sbandierato” (ma a questo punto solo apparente) spirito di semplificazione invocato dall’Amministrazione finanziaria, la stessa è intervenuta con la risoluzione n. 120/E/2016 per precisare quanto segue:

| “nel caso in cui venga presentata una dichiarazione d’intento con il vecchio modello nel quale siano stati compilati i campi 3 e 4 “operazioni comprese nel periodo da” (ad esempio dal 1° gennaio 2017 al 31 dicembre 2017), la dichiarazione non ha validità per le operazioni di acquisto da effettuare a partire dal 1° marzo 2017. Per tali operazioni deve essere quindi presentata una nuova dichiarazione d’intento utilizzando il nuovo modello”. |

Consigli operativi

Se le nuove dichiarazioni saranno trasmesse esattamente il 1° marzo 2017 (soluzione consigliata) non ci saranno problemi temporali né di discontinuità di copertura né di teorica sovrapposizione di due dichiarazioni con imbarazzi interpretativi (sia per il fornitore che per l’esportatore abituale) su quale considerare.

Per chi invece ritiene di dover procedere già prima del 1° marzo 2017 utilizzando il nuovo modello questo avrà effetto per le operazioni di acquisto da effettuare dal 1 marzo.

Per coloro che, al contrario, già nel vecchio modello hanno provveduto a selezionare le opzioni che prevedono l’indicazione di un importo entro il quale la lettera di intento esplica la sua efficacia, nessuna ripresentazione dovrà essere effettuata per l’anno 2017.

In merito all’importo da indicare nel campo 2 dei modelli di dichiarazione d’intento, per il momento, nelle risposte date dall’Agenzia delle entrate viene precisato che tali prenotazioni possono anche superare il plafond complessivamente disponibile senza provocare scarto dell’invio, verifiche mirate o sanzioni.

Aumento del plafond

Sia nel nuovo che nel vecchio modello di lettera d’intento, se l’esportatore abituale intende acquistare senza Iva per un importo superiore a quello inserito in una dichiarazione d’intento precedentemente inviata deve produrne una nuova, indicando l’ulteriore ammontare fino a concorrenza del quale si intende continuare ad utilizzare la facoltà di effettuare acquisti senza Iva. Considerando che si parla di “ulteriore ammontare”, si ritiene che questo non debba comprendere l’importo contenuto nella lettera d’intento precedentemente inviata.

Riduzione del plafond

Se l’esportatore abituale intende diminuire “l’ammontare del plafond disponibile già comunicato” o se vuole “revocare la dichiarazione già inviata”, non è necessario che invii una nuova lettera d’intento, né al fornitore né all’amministrazione finanziaria. In questi casi, infatti, sono sufficienti le indicazioni in tal senso manifestate in forma libera dall’esportatore, delle quali il fornitore deve tenere conto applicando l’imposta sulle operazioni successivamente poste in essere.

Casi concreti

1. Modello vecchio inviato entro febbraio con campi 3 e 4

Entro il 28 febbraio 2017 viene inviata alle Entrate la dichiarazione d’intento con il vecchio modello, dove sono compilati i campi 3 e 4 relativi alle operazioni che verranno effettuate fino al 31 dicembre 2017. Questa dichiarazione non vale per gli acquisti da effettuare a partire dal 1° marzo 2017. Per queste operazioni è necessario inviare una nuova dichiarazione d’intento, utilizzando il nuovo modello, anche prima del 28 febbraio 2017.

2. Modello vecchio inviato entro febbraio con campi 1 o 2

Entro il 28 febbraio 2017 viene inviata alle Entrate la dichiarazione d’intento con il vecchio modello, con il campo 1 “una sola operazione per un importo fino ad euro” (ovvero il campo 2 “operazioni fino a concorrenza di euro”) compilato. Questa dichiarazione vale fino a concorrenza dell’importo indicato per la singola operazione indicata, ovvero “per le più operazioni di acquisto”, anche se questa verrà effettuata dopo il 1° marzo 2017. Quindi, non va presentata una nuova dichiarazione d’intento utilizzando il nuovo modello.

3. Modello vecchio inviato il 1° marzo 2017 con campi 1 o 2

Dopo il 28 febbraio 2017 viene inviata alle Entrate la dichiarazione d’intento con il vecchio modello, con il campo 1 “una sola operazione per un importo fino ad euro” (ovvero il campo 2 “operazioni fino a concorrenza di euro”) compilato. L’invio non dovrebbe avere validità, perché dal 1° marzo 2017 il nuovo modello sostituisce quello approvato con il provvedimento del 12 dicembre 2014 e modificato con provvedimento dell’11 febbraio 2015.

4. Modello nuovo inviato entro fine febbraio 2017

Dopo il 28 febbraio 2017 viene inviata alle Entrate la dichiarazione d’intento con il nuovo modello, con il campo 1 “una sola operazione per un importo fino ad euro” (ovvero il campo 2 “operazioni fino a concorrenza di euro”) compilato. Questa dichiarazione può essere utilizzata per le operazioni di acquisto da effettuare a partire dal 1° marzo 2017 e comunque successive al momento della sua trasmissione telematica alle Entrate da parte dell’esportatore abituale e al rilascio della ricevuta telematica da parte dell’Agenzia che l’esportatore deve consegnare al fornitore o prestatore o dogana.

5. Modello nuovo inviato dal 1° marzo 2017

Entro il 28 febbraio 2017 viene inviata alle Entrate la dichiarazione d’intento con il nuovo modello, con il campo 1 “una sola operazione per un importo fino ad euro” (ovvero il campo 2 “operazioni fino a concorrenza di euro”) compilato. Questa dichiarazione non può essere utilizzata “per le operazioni da effettuare sino al 28 febbraio 2017”. Il nuovo modello, infatti, “può essere utilizzato solo per le operazioni di acquisto da effettuare a partire dal 1° marzo 2017, pertanto per le operazioni da effettuare sino al 28 febbraio 2017 deve essere utilizzato il vecchio modello”.

Lo Studio rimane a disposizione per ogni ulteriore chiarimento.

La presente circolare è stata elaborata dagli studi scriventi sulla base di circolari redatte da società ed enti specializzati, convenzionati con gli studi stessi.